根据香港政府规定,为纾缓企业和个人因冠状病毒病所带来的财政负担和现金流,于本年4月至6月到期缴交的2018/19课税年度薪俸税、个人入息课税及利得税的税单,缴税限期自动延期三个月,到7月至9月。

尽管如此,香港公司的报税准备仍在如火如荼地进行。缴税可以延期,但准备工作该做还是要做的,毕竟,世界上只有税收和死亡不可避免。

在准备资料、进行报税的过程中,有些股东、董事或高级管理人员,对香港公司的报税合规了解并不充分,甚至有些人心存侥幸或试图以“欺骗手段”逃税,这些都不可行,会为公司和股东、董事或高级管理人员带来“麻烦”。

比如,香港税务局在4月28日公布的消息中,就有两位香港公司的董事因为逃税3万多港币而被判入狱6个星期!

最新判决:两名董事因逃税被判入狱

本案中,两名董事现年分别五十三岁及五十九岁,是一间地产代理公司的股东及董事。该公司向税务局申报2005/06及2006/07两个年度的应评税利润合共253,425元。

税务局经调查发现,该两名董事把两项总额达199,000港元的虚假付款纳入为该公司的开支,即「电脑及网络开支」99,700港元及「薪金及佣金开支」99,300港元,从而减少该公司在该两个年度的应评税利润合共199,000港元,逃缴税款总额为34,826港元。

对此,香港律政司司长向区域法院起诉,申请判该公司股东及董事五项蓄意意图协助公司逃缴利得税罪名成立。一审判决,罪名不成立。

香港律政司司长不服原审法官就其中两项控罪的裁决,向上诉法庭提出上诉。上诉法庭裁定上诉得直,并发还案件至区域法院重审。

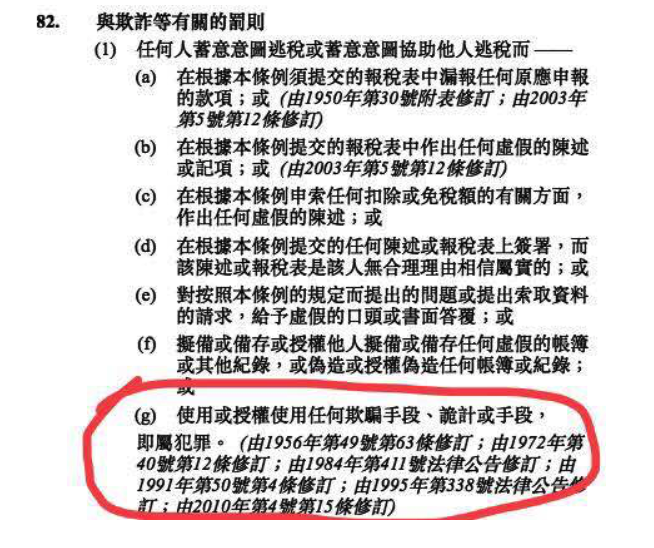

有关两项控罪是指两名董事在2005/06及2006/07课税年度,触犯《税务条例》(第112章)第82条第(1)(g)款,即:使用或授权使用欺骗手段、诡计或手段,蓄意意图协助一间公司逃税。

最终,这两名公司董事于4月7日在区域法院被裁定两项逃税控罪罪名成立,并在4月28日被判刑。两名被告,仅仅为了区区3万多港币,均被判即时入狱6个星期。如此“牢狱之灾”,实在是「逃税不值得」!

香港税务局:对偷逃税行为“零容忍”

由此,我们也可以看出,香港税务局对逃税的“零容忍”态度——哪怕一审败诉,还会上诉,誓不罢休。对于香港公司来说,请务必合规报税,不要有侥幸心理,更不要心怀不轨、试图偷逃税。

因为香港《税务条例》明确规定:逃税是刑事罪行。一经定罪,每项控罪最高刑罚为入狱三年和罚款五万元,另加一笔相等于少征收税款三倍的罚款。

那么,您可能会说,绝大多数的公司本意并非是想逃税,但如果因为对报税了解不足或准备不充分,而未能依法报税,又会有何种后果呢?

根据《税务条例》,一旦不合规,香港公司及其高级管理人员很可能会被香港税务局局长按照违例的性质及/或犯错程度,提出检控、以罚款代替监控或评定补加税款。

未依法报税,将面临的处罚

具体情况包括但不限于:

— 针对不按时/不准确报税和提供资料者

税务局长会根据第80(2)条提出检控,违法者可被判处【罚款10,000港元】,并可被【加征少征税款3倍的罚款】。

— 针对协助他人逃税者

税务局长会根据第82(1)条提出检控,违法者可被判处【罚款50,000港元】,并可被【加征少征税款3倍的罚款】,以及【监禁3年】。

— 针对不按时/不准确申报双重课税款宽免和资料交换者

税务局会根据第80(2G)条对该人提出检控,违法者可被判处【罚款10,000港元】,并可被【加征少征税款1-3倍的罚款】,并命令违法者在指明时间内将未有遵办的事项办妥。

—针对不按时/不准确申报转让定价、预先定价安排及相互协商程序及仲裁者

税务局会根据第80(2L)条对该人提出检控,违法者可被判处【罚款10,000-50,000-港元】,并可被【加征少征税款1-3倍的罚款】,并命令违法者在指明时间内将未有遵办的事项办妥。

— 针对出于逃税目的,协助他人进行协商程序、仲裁及预先定价安排者 税务局会根据第82(1AA)、(1AAB)或(1AAC)条对该人提出检控,违法者可被判处【罚款50,000元】,并可被【加征相等于少征税款3倍的罚款】,以及【监禁3年】。

宏Sir观点

— 无论在任何国家或地区,依法纳税都是一种强制性责任。香港是一个法治高度发达的经济体,按时、准确、合法地申报税收及相关资料,非常重要且必要。否则,便会面临上述种种及各类处罚。

— 但是,香港的税收并不简单粗暴,我们可以看出香港税务局处罚的原则大体上是:对蓄意逃税、精心策划的处罚要远大于疏忽大意或者不专业。与此同时,协助他人逃税的处罚也更严重。

— 针对不同个案,香港税务局加征的罚款会视乎每宗个案的情况而上调或下调。在决定最终罚款额时会考虑很多加重及宽减因素,比如,纳税人背景及业务的复杂程度、纳税人的态度、事件历时长短等,尽量做到合情合理。

— 又是一年报税季,既涉及到周年申报的存档、纳税表格的递交、还有公司审计,以及重要控制人备存(Significant Controllers Register,简称“SCR”)等,每一项资料的准备和递交都须高度重视、不容马虎。

— 如果您是香港公司的股东、董事或高级管理人员,请务必将报税事宜委托给专业人士处理,以免出现本文案例中两位董事的被判入狱的情况。毕竟,在这个疫情肆虐的当下,因为填报资料不当或者“无意”协助他人逃税而摊上牢狱之灾,实在是太「丧」了!