近日,香港公布了《有限合伙基金条例草案》(简称“草案”),为准备在香港设立和运作的有限合伙基 金 (“LPF”) 引入新的注册制度。

我们知道,开曼ELP基金正面临“经济实质法”和“注册合规升级”的双重冲击,原有的离岸私募基金注册格局正面临“大洗牌”。有鉴于此,香港LPF草案一出,便如“”鲶鱼”破局,或会引发新一轮的海外私募基金注册地角逐。

对此,我们“跨境投资圈”「在《有限合伙基金条例草案》公布,香港或取代“开曼”成为私募基金“天堂”?」一文中,做了详细介绍。该文发布后,读者反应热烈,并被多个法律及投资类微信公众号转载。

不仅如此,我们也陆续陆续接到一些客户的咨询,其中,既有人想了解香港LPF的注册细节和税收优惠,也有人想知道香港LPF与开曼ELP、新加坡RFMC的异同优劣。

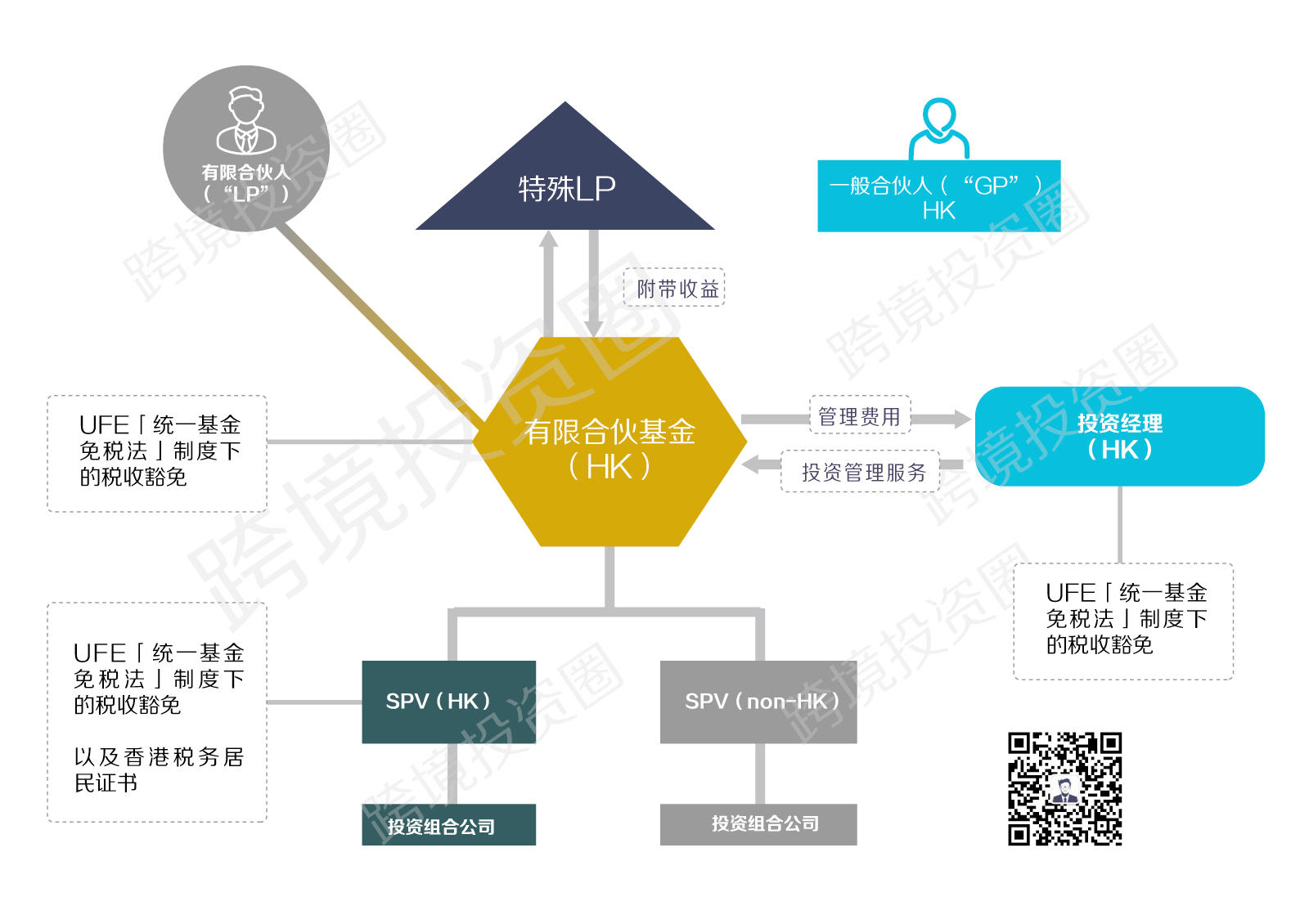

我们结合上述典型的香港境内私募基金结构,以Q&A的形式整理了相关问题,第一时间与您分享,供您参考。

【Q1】如果想在香港注册营运LPF,有哪些合规要求和法定责任?

— 香港LPF的注册要求

1. 至少有两名合伙人(即一名普通合伙人(General Partner, “GP”) 以及(至少)一名有限合伙人 (Limited Partner, “LP”) 。GP可以是在香港设立的公司,在香港注册的非香港公司、有限合伙企业(无论是香港或非香港),LPF或个人;

2. 通过一份有限合伙协议成立 ;

3. 在香港拥有一个注册地址 ;

4. 由GP任命投资经理(可以是GP本身)来执行日常投资管理职能 ;

5. 在香港公司注册处 (Registrar of Companies) 注册 。

值得注意的是,注册LPF须由已注册香港律师行或在香港获认许就香港法律执业的律师代表有关基金提交,向香港公司注册处处长提出申请,而非向香港证监会申请。这一点与香港开放式基金(Open-ended Fund Company)相同,比较简化。

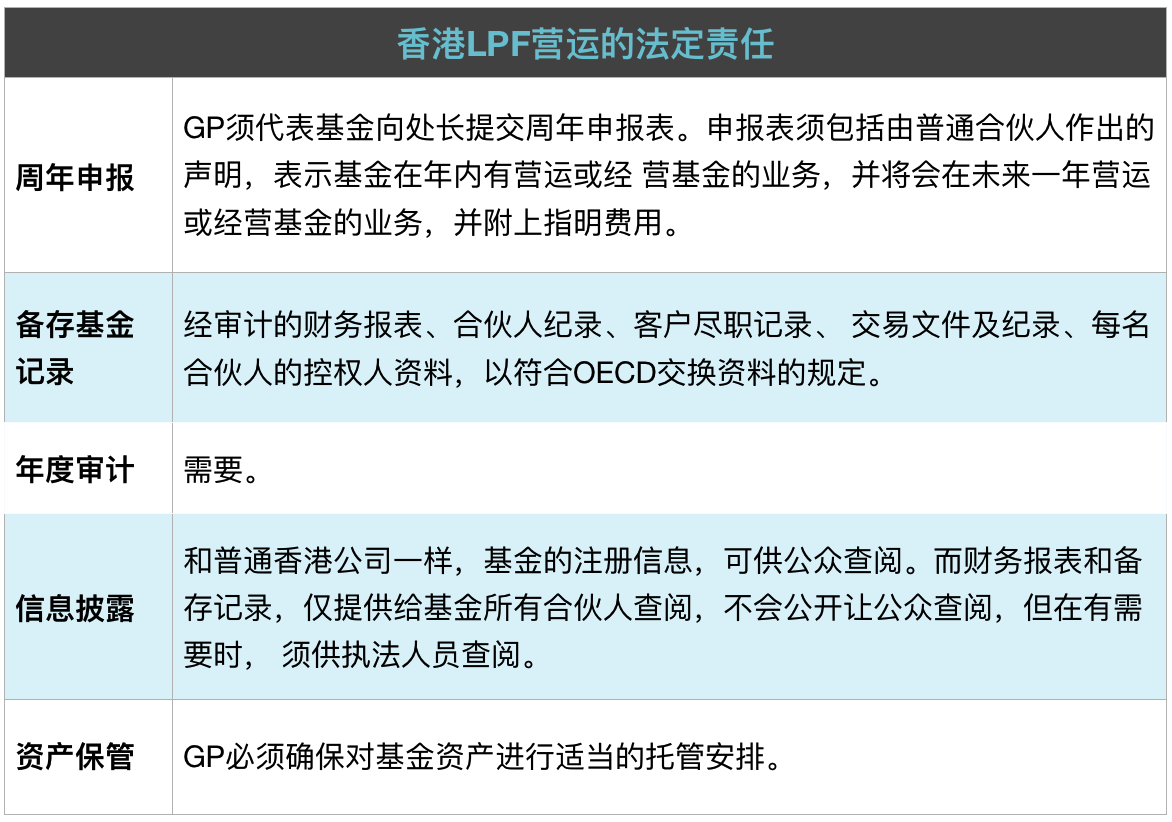

— 香港LPF的运营要求

针对香港LPF,在运营过程中,需要履行的法定责任如下表:

【Q2】所谓私募基金,除了仅面对特定投资者外,很重要的一个特点是注重合伙人信息的私隐性。请问:香港LPF基金的合伙人名单,是否可以通过公司注册被公众获取?

A2: 根据草案,在香港公司注册处存档,可供公众查阅的香港LPF信息包括:

— LPF登记册及LPF目录;

— 年度申报表、申请文件;

— 申报资料变更的信息等。

对于香港LPF而言,需要在注册地址保存合适的记录,如下:

— 审计报告;

— 合伙人的登记册,及每位合伙人的控制人;

— 客户及合伙人的AML记录(五年内的);

— 交易记录(7年内的)等。

Tips:

不过合伙人可以放心的是,保存在注册地址的上述核心信息,并不对公众公开,仅在公司注册处、监管者、执法者等要求时,供其审阅。

【Q3】从税收角度考虑,是采用香港LPF比较好,还是香港OFC比较好?

A3: 回答这个问题前,我们先来看一下LPF和OFC的本质区别。简言之,LPF是合伙制,而OFC则是法人实体——有限责任公司。

香港LPF不是独立的法人实体,而是一个注册机制;相反,香港的开放式基金公司(香港OFC)则是公司制,而且OFC也有私募机制。

但事实上,香港私募基金本身所享受的税收优惠待遇,基本上是一致的,适用于香港LPF的税收优惠政策也基本适用于香港OFC。

其中最主要的税收因素包括:

— 利得税方面:香港UFE「统一基金免税法」制度下的税收豁免;

— 印花税方面:不征收,因为依据定义,LPF的合伙权益不是“证券”;

— 资本税方面:不征收。

由于从基金本身税收角度考虑采用LPF还是OFC的差别并不大。因此真正决定合伙人最终采用哪种基金架构的是,投资者整体的税收需求。比如,一些美国的投资者通过有限合伙方式投资,在美国境内可以免税,而这会成为基金架构选择的重要考量因素。

但是从投资者和基金持有人角度看,LPF和OFC间还是有一定区别的。

成立一家合伙制的LPF,这意味其投资者/基金持有人是可以被“穿透”的。香港政府不会对投资者/基金持有人基金所收取的股利征税,但是如果纳税人是外国人,其所收取基金收入之份额,需要根据投资者/基金持有人所在地法律征税。

但是,对OFC来说,其投资者/基金持有人会从OFC收取股利,其仅就股利所得被征税被自身所在地法律被征税。

可见,在采用LPF架构还是OFC架构这一问题上,须综合考虑基金本身和投资者/基金持有人的整体税收效率,不能一概而论。

【Q4】香港LPF草案的公布,让做美元离岸基金的PE和律师都多了一个“替代性”选择。那么,香港LPF与开曼ELP相比,有何优劣?

A4: 很明确的一点是,香港LPF草案借鉴了其他离岸司法管辖区(如开曼群岛)的法律架构,特别是在注册层面和运营层面,几乎大同小异。比如:

— 对投资范围无限制;

— 灵活的出资和利润分配;

— 合伙人可自由制定合同条款;

— 有限合伙人可进行广泛的安全港活动;

— 简便的注销和解散机制等。

由于香港LPF将私募基金的“离岸”功能和“在岸”投资结合了起来,相比开曼离岸基金,又具有以下三个方面的优势:

✦ 从基金结构优化的角度看——通过将基金注册在香港,可以使基金结构与管理地点保持一致,从而简化了基金结构。

✦ 从税收协定角度看——在香港设立基金,在香港募集资金,在香港进行项目投资,LPF就有资格成为香港税收居民,这无疑能够加强基金的实质性,完美实现“经济实质”。香港具有广泛的避免双重征税协议网络,已经与43个司法管辖区签订了DTA(Double Taxation Agreements)协议,有助于LPF在投资过程中进行税收筹划、提升税收效率。

✦ 从税收优惠的角度看——注册LPF的费用和普通公司注册差不多,且不适用0.8%的资本税。在满足某些条件的情况下,根据统一基金免税制度免征香港利得税,LPF的权益不属于“香港证券”,因此,LPF权益出资、转移或撤回,也不会被征收印花税。

对于开曼ELP基金而言,作为传统的离岸美元基金热门选择,在一定时间内仍会有竞争力;但由于受“经济实质法”和欧洲“税收黑名单”影响,从中长期来看,很可能会面临香港LPF的较大挑战。

特别是对一些欧洲的投资者来说,比较介意开曼群岛被列入“税收黑名单”,对将离岸基金转移到香港的意愿强烈。此外,对于投资项目在中国内地的基金,也会优先选择香港LPF。

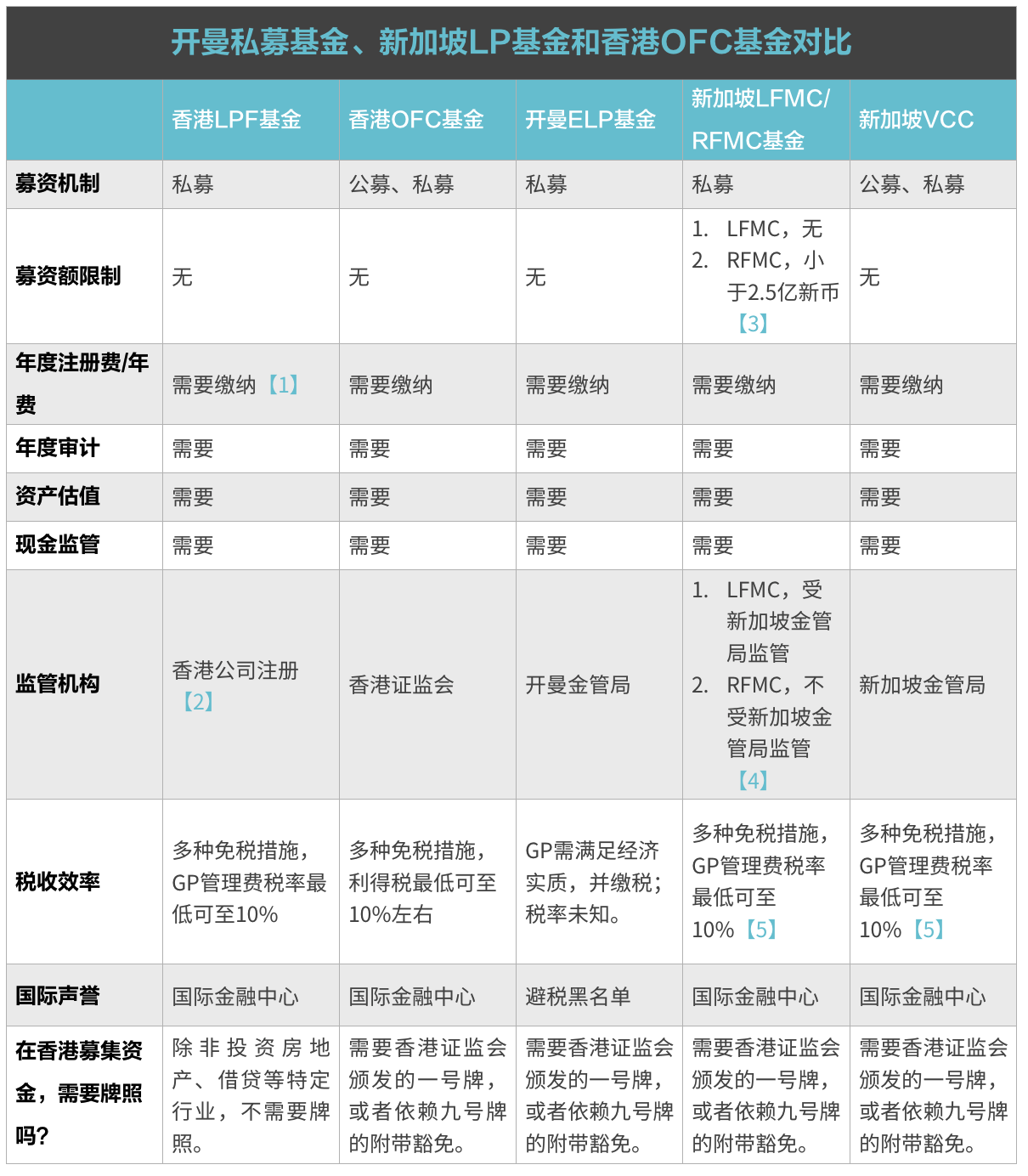

【Q5】对于香港LPF的整体概念和税收层面,我们已经有了一个初步了解。那么,它和香港OFC基金、开曼ELP基金、新加坡私募基金相比,详细的异同体现在哪些方面?

A5:针对该问题,我们以表格形式清晰地为您列出对比,具体如下:

【1】香港LPF的申请费为479港元,注册费为2,555港元,注册成本很低。

【2】香港证监会仅对香港LPF持牌的投资经理进行监管,而不对基金本身进行监管。香港LPF的监管机构为公司注册处。

【3】且RFMC仅能向不超过30名合格投资者募集。

【4】豁免持牌,只需要“最低程度的合规安排”,即,理想情况下应在内部拥有独立的合规职能,或能获得海外分支机构的合规支持;可依赖外部服务提供商来提供合规性支持。

【5】原则上,基金管理人收取的管理费适用的所得税税率为17%,但根据“金融行业激励”(Financial Sector Incentive,FSI)计划,在满足下列主要条件及取得MAS批准的前提下,可以适用10%的优惠税率。