新冠疫情还在全球蔓延反复,街头又喧嚣着black lives matter的呼喊。前美国国务卿鲍威尔前脚表示公开支持民主党拜登,特朗普紧跟着爆料说:当年美国明知伊拉克没有大规模杀伤性武器,但还是对其发动了战争;而华为则像曾经的阿尔斯通那样,深陷「美国陷阱」……

世界如此复杂,扑朔迷离!

一些思考:灰色地带VS世外桃源?

第一,B公司已经取得了美国税务主管当局开具的税收居民身份证明,且持有A公司股份的比例低于25%,符合中美税收协定第十二条第五款规定,其在中国境内取得股份转让所得应免于缴纳企业所得税。

抛开乱七八糟的世界局势不谈,这几天在查阅税收信息交换资料的过程中,我发现了一个让人匪夷所思的现象:有些司法管辖区要么没有加入「自动信息交换模式下的CRS」,要么没有加入「经申请信息交换模式下的EOIR」,要么游离于两者之外。

这是不是意味着有些司法管辖区的税务及金融信息根本不透明?意味着它们很可能是全球税收监管网络下合法的“灰色地带”(也就是所谓的“世外桃源”)?

带着这样的疑问,我不断research。慢慢地,跨境信息交换的图景在我脑中日益清晰起来,上述疑问也一一被揭开。本文即是近日我所思所想的一个总结,同时也融合了自己在架构规划和税收筹划方面30多年的所见所闻,接下来就分享给我们“跨境投资圈”的朋友们。

OECD两种机制:自动交换VS经申请交换

2000年以来,OECD全球论坛(the Global Forum)一直致力于推动成员及非成员之间的税务信息交换和透明,满足税务透明的国际标准,以打击避税。

现在,已经有161个司法管辖区成为了全球论坛的成员,此外还有19个观察者。这些成员司法管辖区主要通过两种机制来进行信息交换,具体如下:

— 经申请交换信息(Exchange of Information on Request简称“EOIR”):所有的成员司法管辖区都承诺施行「经申请交换信息」的国际标准。

— 自动交换信息(Automatic Exchange of Information 简称“AEOI”):105个司法管辖区承诺施行「自动交换信息」标准。

EOIR:161个司法管辖区可经申请交换

迄今为止,已经有161个司法管辖区加入了全球论坛,成为其成员。其中,124个司法管辖区全球论坛已经就「经申请而交换的税务信息透明度」国际标准接受了全球论坛的同行评估。该等评估主要分两个层面进行:一是税务信息交换所需的法律架构;二是税务信息交换的实施情况。

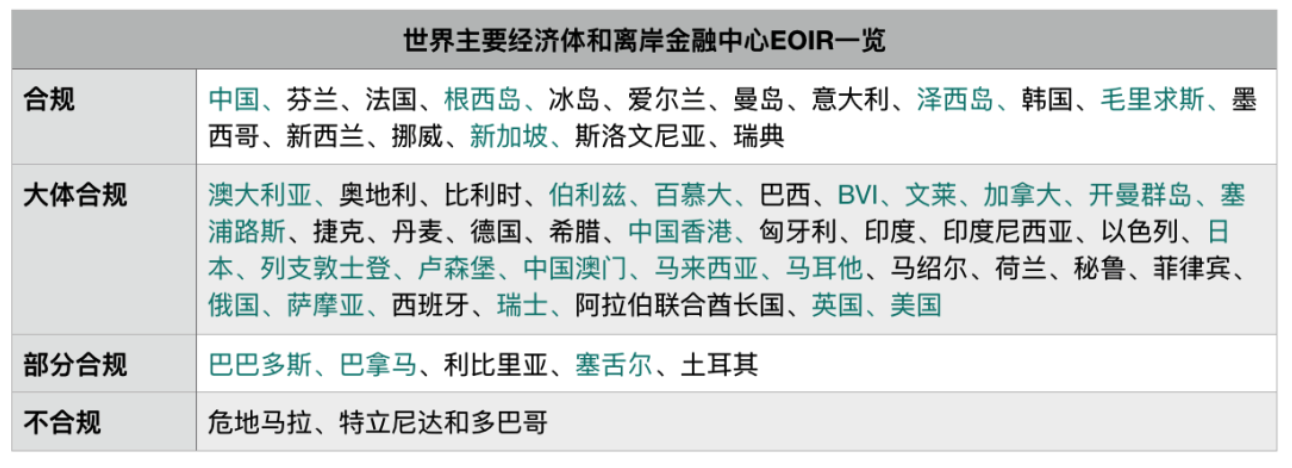

目前,124个司法管辖区EOIR评估结果大体如下:

— 24个司法管辖区被认定为“合规”

— 87个司法管辖区被认定为“大体合规”

— 11个司法管辖区被认定为“部分合规”

— 2个司法管辖区被认定为“不合规”

世界上大多数的国家和地区,都被纳入了该等税务信息交换网络,并接受了全球论坛的同行评估。

下表为世界主要经济体和离岸金融中心在EOIR方面的情况:

宏Sir解读

相比CRS的金融信息交换,全球的税务信息交换更加广泛。以我行我素的美国为例,虽然其没有加入属于自动信息交换(AEOI)的CRS网络,但是在EOIR方面,却是不折不扣的成员。税,比金融,让美国更上心!

连一向“任性”的美国尚且如此,其他国家就更不在话下:英国、澳大利亚、加拿大、中国、日本、俄国、瑞士等世界主要经济体都是EOIR会员,而常见的离岸金融中心BVI、开曼群岛、塞舌尔、毛里求斯、萨摩亚、中国香港、中国澳门等也都是EOIR成员,彼此可以经申请而互换信息。

总的来说,世界上绝大多数国家都已经加入了OECD的税务信息交换和透明网络,OECD一直宣称“税务信息不透明的时代,已经一去不复返”了,事实真的会如此吗?又会不会出现“灯下黑”的情况呢?

让我们继续探索下去。

CRS:AEOI交换机制的“重中之重”

比EOIR更加便捷的信息交换机制是AEOI。在AEOI这一自动交换机制下,又有两个机制在同时运行:

— 最为重要的就是我们熟知的共同申报准则(Common Reporting Standard,简称“CRS”); — 另一个是针对跨国大企业的国别报告(Country by Country Report)。

鉴于国别报告的实施范围较窄,且实施力度远不如CRS,今天我们就主要来了解CRS。

CRS信息交换多边模式又有两种模式。其中,多边模式主要基于CRS MCAA和欧盟架构,而双边模式则基于避免双重征税协议中税收信息交换协议(Tax Information Exchange Agreements,简称“TIEA”)。

在两种机制的共同作用下,截至2020年5月,有105个司法管辖区承诺遵从CRS,并且已经有4000多份双边信息交换协议被激活。下一轮CRS信息交换将于今年9月底进行。

注1:红色字体司法管辖区为世界大的经济体

注2:绿色字体司法管辖区为常见的离岸金融中心(避税天堂)宏Sir解读

可以看到,世界大的经济体,如中国、日本、德国、法国、英国、澳大利亚、新西兰等都加入了CRS网络;与此同时,曾经游离于国际金融监管范畴之外的离岸金融中心们(比如,BVI、开曼群岛、巴拿马、塞舌尔等),也被纳入了CRS网络。

但也应该看到,现在全球还有一半的司法管辖区没有加入CRS,既包括「美国」这样具有举足轻重地位的头号世界强国,也包括泰国、叙利亚、中国台湾等小的司法管辖区。

对于美国来说,虽然没有加入CRS网络,但是美国有自己的海外账户税收合规法案(Foreign Account Tax Compliance Act,简称“FATCA”或“肥咖条款”),其与CRS成员间并不能自动信息交换。我们会在下文详述。

中国台湾呢,则是因为其特殊身份,无法与各主权国家一道签署“多边主管当局协议”(Multilateral Competent Authority Agreement,MCAA),这使得它既面临着严重的金融孤立,也成了事实上的三不管“灰色地带”。

FATCA: 我行我素的美版CRS“玩法”

有一般,就有例外。当世界上大多数司法管辖区都在费力地修改法律架构、加大AEOI和EOIR信息交换力度时,却有一个国家并没有理会OECD。这就是我行我素、傲视群雄的美国老大哥!

是的,美国并没有加入OECD所推动的CRS税收信息透明机制,而是在2012年通过FATCA。FATCA要求全球金融机构向美国通报美国人在海外的金融资料,以供美国政府查税。

根据FATCA,外国银行需将个人帐户达5万美元以上,或企业帐户余额达25万美元等具美国公民身份客户的资料向美方申报,否则在美投资收益会被课以30%重税后才能汇出。

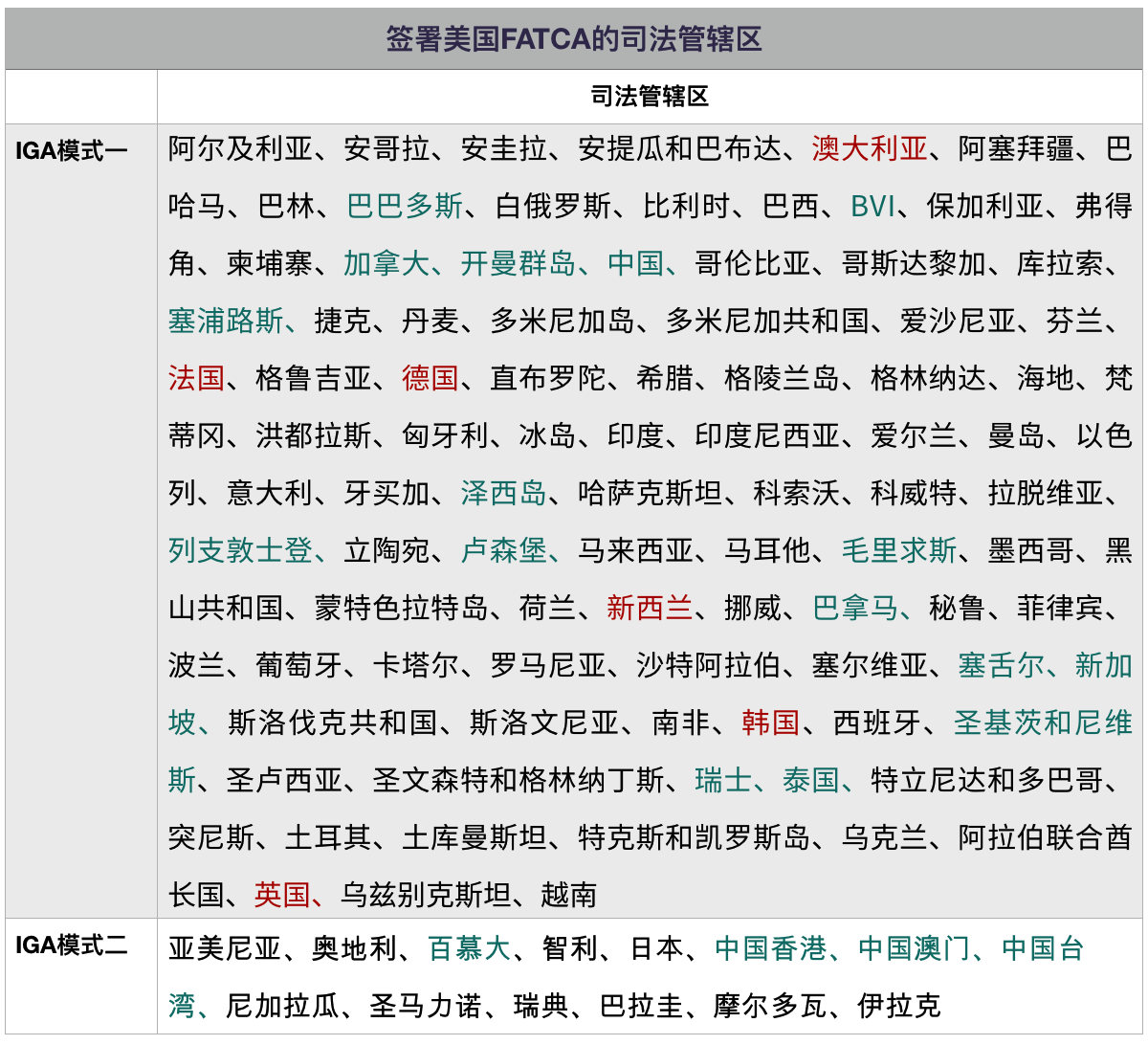

尽管各司法管辖区目前落实的阶段不同、条约细节也有差,有Model 1 和Model 2 的分别(主要是呈报机制的差别),但美国FATCA网络,俨然已经成为OECD信息交换之外的又一信息交换网络。

现在,美国政府与113多个司法管辖区签订了政府间协议(IGA)来消除某些法律障碍,以实施FATCA。

注1:红色字体司法管辖区为世界大的经济体

注2:绿色字体司法管辖区为常见的离岸金融中心(避税天堂)宏Sir解读

在FATCA机制下,现阶段大多数司法管辖区(如中国香港)已经正式立法生效;有些如中国、印尼、马来西亚虽未正式签署条约但也已同意(Agreement in Substance),视同生效国家;而如中国台湾地区的相关协议也视同生效。

FATCA,有“美版CRS”之称。但事实上,在2020年之前,美国税局并不能通过FATCA揪出隐瞒海外资产的纳税人。原因是,在海外金融机构(FFIs)执行FATCA的过程中,根本收集不到有「美国标识」客户的最关键身份信息——美国税号(Tax Identification Number,简称“TIN”)。

为此,美国税务局一再对FFIs施压,并提供了3年的宽限期:2019年12月31日之前,(签署FATCA模式1管辖区的)海外金融机构(FFIs)不提供有「美国标识」客户的税号(TIN),不算重大违规。

自2020年1月1日起,FATCA全面启动,在疫情冲击下的实施的具体情况如何,还尚待揭晓。但毫无疑问,美国主导的FATCA将会对具有美国TIN的跨境资产产生重大影响。目前,中国是美国第二移民大国,仅次于加拿大。因此,很多持有美国护照或绿卡的中国内地人,十分关注FATCA申报及相关后果。

硬币的另一面:金融信息不透明排行榜

OK,到这里,我们大致介绍了当今世界的三大信息交换网络,分别是:OECD主导下的AEOI、EOIR,以及美国主导下的FATCA。基于这些广泛的信息交换网络,各个司法管辖区内的金融和税务信息,确实正在变得越来越透明。

正如一枚硬币有两面,有透明就有不透明,或者说哪怕信息透明是趋势,但由于信息交换网络之间的gap,以及不同司法管辖区实施力度的差异,更不要说三大网络没能涵括世界上所有的司法管辖区,那么,势必在透明度方面存在一定的差异。

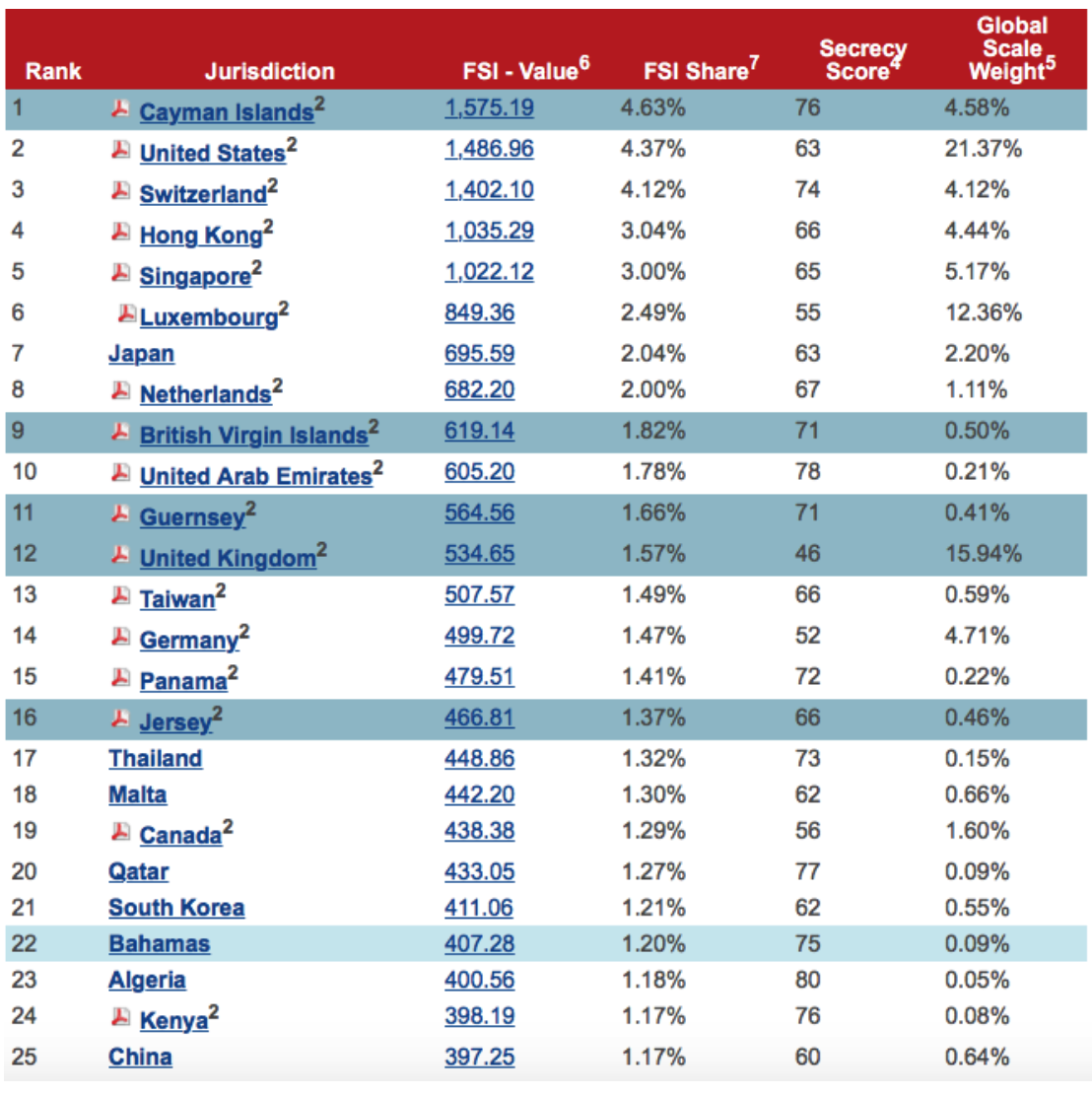

这种透明度方面的差异,从反面看,也就是信息不透明。你别说,还真的有人在做信息不透明方面的调研,那就是英国调研机构“税收正义联盟”(The Tax Justice Network,简称“TJN”)。在TJN发布的2020版《金融不透明指数排行榜》(Financial Secrecy Index, FSI)中,统计了133个司法管辖区。

2020版《金融不透明排行榜》前25位

据该榜单,开曼群岛是全世界金融最不透明的,美国排第二、瑞士排第三,4至10位分别为中国香港、新加坡、卢森堡、日本、荷兰、BVI和阿联酋(迪拜)。而英国名列12,中国台湾紧随其后,中国内地则位列第25位。

宏Sir解读

如果您细心观察会发现,这份榜单中有些司法管辖区是灰色的,而且有深灰和浅灰之别。它们有什么特别之处吗?答案是,yes!

开曼群岛、BVI、根西岛、泽西岛这些深灰色的司法管辖区,均为英国的海外属地/皇家属地。它们仍然接受英国女王的领导,并接受英国皇家对当地某些官员的任命。一些海外属地/皇家属地的法律还须得到伦敦的批准。

榜单上名列第22的巴哈马为浅灰色,有所不同。巴哈马虽然不是英国的海外属地/皇家领地,但仍然属于英国联邦领地。其法院的最终上诉权在位于伦敦的枢密院。

可以看出,英国连同与其有千丝万缕联系的司法管辖区(几乎都是知名的避税天堂)在不透明排行榜上举足轻重——前25名中占了6席,而且其不透明程度相当靠前,分别是:

— 开曼群岛, No.1

— BVI, No.9

— 根西岛, No.11

— 英国, No.12

— 泽西岛, No. 16

— 巴哈马, No. 22

设想一下,如果把英国及其海外属地/皇家领地和联邦领地看作一个整体,那么,英联邦会是实打实的全球信息不透明之地。那么,全球最不透明的司法管辖区前三名便是:

1. 英国及其附属领地

2. 美国

3. 瑞士

对此,您是否感到惊讶呢?不过细想一下,又在情理之中。

英国,是曾经的世界头号强国;美国,是如今的世界头号强国。他们曾经和现在都是全球税务和金融规则的制定者(rule-maker),在集裁判员和运动员于一身的过程中,只许自己放火不许他国点灯,便是自然而然的事情了。

宏Sir观察

在过去几十年里,避税天堂在世界范围内还采用了竞次(race to the bottom)手法来增强税收竞争力。所谓竞次,是指当一个司法管辖区引入一项新的税收激励或减税来吸引流动资金时,其他司法管辖区会闻风而动,推出更具吸引力的税收刺激政策。

如此一来,各司法管辖区谁都不甘落后,你追我赶、竞相降低税率或提供优惠政策,而掌握大量财富的跨国公司股东们便能在避税天堂之间左右腾挪,其实际税基越来越低,甚至低到不能再低的零税率或负税率。

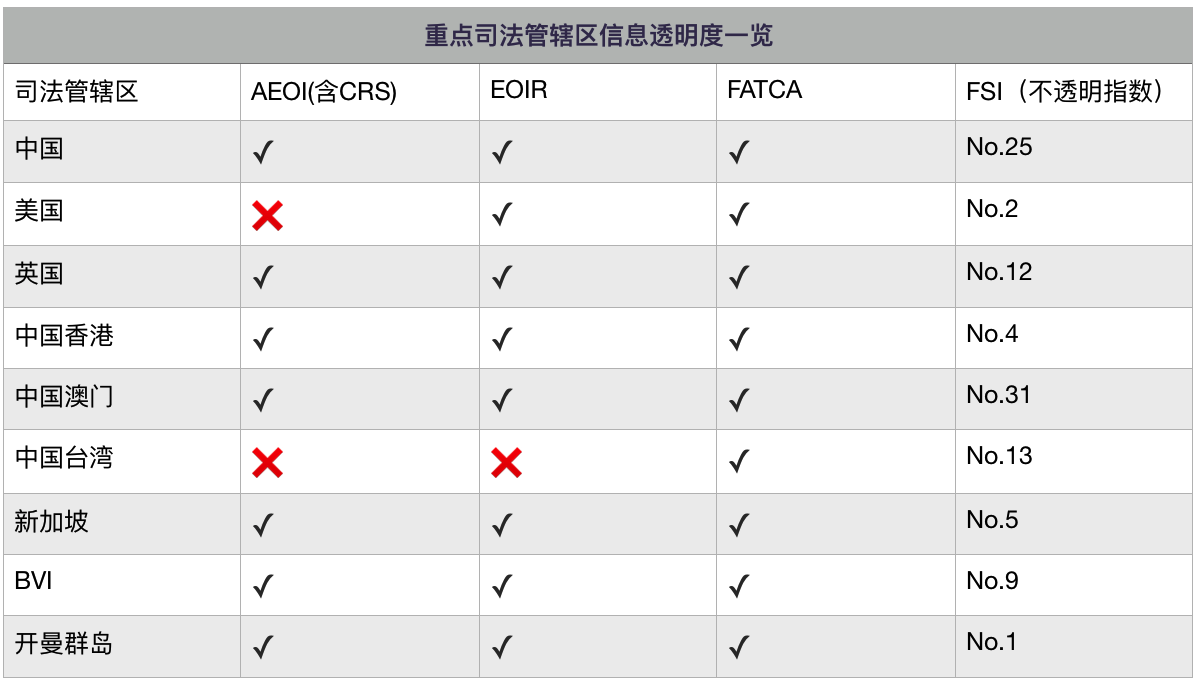

而避税天堂,往往与信息透明度不够紧密相连。上文我们从不同维度对税务和金融信息透明有了比较全面的人士,虽然视角比较发散,但也可以看出一些端倪。现在,我们针对几个重点司法管辖区来加以对比总结,供您及您客户在跨境投资时参考:

1. 我们可以发现:世界上最重要的金融不透明服务司法管辖区,并不限于传统印象中巴掌大小的「避税天堂」;相反,一些世界上最强大、最富有的国家(比如,美国、英国),其金融信息同样不透明(甚至更加不透明)。

2. 对于全球手握大权的政治人物来说,他们对这一点心知肚明,这也是为什么数十年来国际社会打击避税天堂和金融不透明如此低效的原因所在。制定游戏规则的大国们,它们本身就是巨量资本流入的入口。毕竟,谁会拒绝白花花的银子流向自己的口袋呢?

3. 近年来,信息不透明的这一状况开始有所改观。其中,最大的改革是自动信息交换(AEOI)和实益所有人登记,最具有震慑作用。这两个方面的改革,已经吸引了竞选政客、税务专家、政策制定者等不同群体的关注。

4. 对于大中华区的投资者来说,中国、中国香港、中国澳门均加入了所有的信息交换网络,可以与世界上大多数的司法管辖区(其中,自然包括美国、英国、BVI、开曼群岛、新加坡等)进行CRS信息交换,这还不包括经申请交换和FATCA。

5. 也就是说,只要中国政府愿意追究,通过自动交换也好,申请交换也好,或者FATCA也好,都可以交换到自己想要的信息。从这个意义上看,现在确实已经进入了一个税收和金融信息相对透明的新时代,试图“藏”最终受益人信息已经很难行得通了。

6. 不过,中国台湾是特别值得关注的一个例外。由于国际货币基金组织(IMF)在以往的统计中,都没有将中国台湾作为单独的法域,所以其“避税天堂”身份总是被大家所忽视。此外,中国台湾的金融不透明加剧也与其无法加入“统一报告准则”(Common Reporting Standard,CRS)的困境有关。

7. 综合来看,虽然OECD和FATCA的信息交换机制成员均有100多个司法管辖区,但仍有不少“漏网之鱼”。再加上通行的OECD和自起炉灶的美国FATCA机制二者并不兼容,各有各的“玩法”。不一样的规则,不一样的身份,这就为税务筹划留下了一定的空间,而腾挪转移的游戏,也将继续……