作者 | 宏Sir

摘要 | 天罗地网,无处可逃

背景

2021年2月,OECD秘书长向二十国集团财长和中央银行行长提交了一份税务报告(OECD SECRETARY-GENERAL TAX REPORT TO G20 FINANCE MINISTERS AND CENTRAL BANK GOVERNORS, 下称“报告”),总结了目前在一些关键国际税收问题上取得的一系列进展。

报告分为两部分。第一部分专门探讨OECD国际税收议程范围内的事项,第二部分总结了税收透明度和信息交换全球论坛(以下简称“全球论坛”)过去一年来取得的主要成绩。

协议滥用(treaty shopping)变得不再可行。《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约 》(the Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting,“MLI”)覆盖了1700份双边税收协议,其中近650份协议已在2021年1月1日前生效,其余1200份协议亦将相继生效。

跨国公司已变得愈来越透明。自2016年来,国际税收裁定(tax rulings)信息交换已超30,000多次。此外,90多个司法管辖区通过国别报告(Country-by-Country reports ,“CbCR”)可就跨国公司的行为、收入和资产等进行信息交换。目前,各司法管辖区间已签署2,700份多份CbCR双边协议。

在税收优惠机制方面,80个司法管辖区修改或废止了近300份税收协议,以避免对跨国公司的国际业务双重征税。目前,OECD的全球论坛有162个成员国和司法管辖区,仍将继续推动打击离岸逃税。

在自动信息交换(Automatic Exchange of Information, “AEOI”)方面,100个司法管辖区加入了AEO机制,且其法律架构大部分都合规和大体合规。

在经申请而进行的信息交换(Exchange Information on Request,“EIOR”)方面,162个国家和司法管辖区全部加入了该机制。其中,实益所有人信息的交换是重中之重。

因此,《补充安排》对内地和香港之间的仲裁裁决的认可和执行具有非常重要的现实指导意义。

信息交换:1070亿欧元的“税收收割机”

最让人惊叹的是,由于跨境信息交换和离岸税收调查,2020年竟然有「至少1070亿欧元」被各国税务机关征收!

其中,290亿欧元来自发展中国家,所占比例超过27%。

如此巨额的税收收入,主要得益于自动信息交换机制下的CRS。通过全球透明标准的实施,在2019年有8400万金融账户的信息被交换,所涉资产超过10万亿欧元。尽管2020年的最新统计数据,尚未公布,但报告指出:预计将会更高( can be expected to be even higher)。

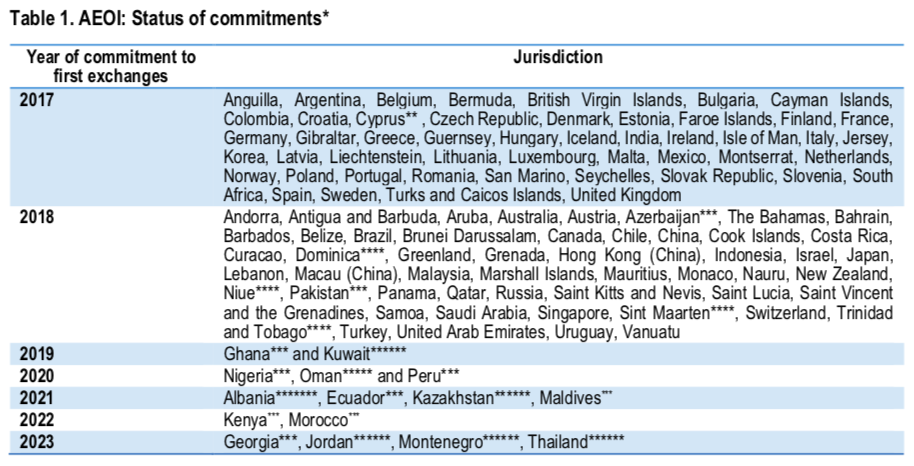

115个司法管辖区加入自动信息交换机制(AEOI)

到2023年,将会有115个司法管辖区加入AEOI机制。那么,相应地,通过该机制追缴的税收金额也将持续攀升。下表是承诺加入AEOI的司法管辖区最新情况。

✪ 其中,BVI、开曼群岛、根西岛、爱尔兰、泽西岛、列支敦士登、卢森堡、马耳他、塞舌尔、英国等,是2017年最早一批首次进行CRS信息交换的司法管辖区。

✪ 巴巴多斯、巴哈马、中国、中国香港、日本、中国澳门、马绍尔群岛、毛里求斯、巴拿马、萨摩亚、新加坡、瑞士等司法管辖区则紧随其后,已于2018年进行自动信息交换。

✪ 陆续地,到2013年,将会有115个司法管辖区可以进行CRS信息交换。值得一提的是,美国和中国台湾游离于AEOI机制之外,或许这会成为跨境筹划的一个“灯下黑”地带?

162个司法管辖区加入经申请而进行信息交换(EIOR)

《补充安排》在《安排》第六条中增加一款作为第二款:“有关法院在受理执行仲裁裁决申请之前或者之后,可以依申请并按照执行地法律规定采取保全或者强制措施。”

2019年4月2日,内地与香港签署的《关于内地与香港特别行政区法院就仲裁程序相互协助保全的安排》(下称《保全安排》)允许在仲裁裁决作出前,按照当地法律申请保全措施。

也就是说,如今的内地与香港间仲裁程序相互协助保全已经覆盖了仲裁裁决作出前、法院在受理执行仲裁裁决申请之前和之后。

至此,香港成为目前唯一一个以其为仲裁地的裁决在内地执行时可以采取执行前(或后)全覆盖保全措施的法域(除内地以外)。

我们认为,该等修订会进一步提高香港在国际仲裁中的地位。

《条例草案》下的其他建议

如前文所说,已有162个全球论坛的成员承诺经申请而进行信息交换。仅在2019年一年,通过EIOR机制交换的申请便有「300,000个」。其中,实益所有权人信息将是EIOR机制下信息交换的重中之重。

2020年度HKIAC仲裁统计数据速览

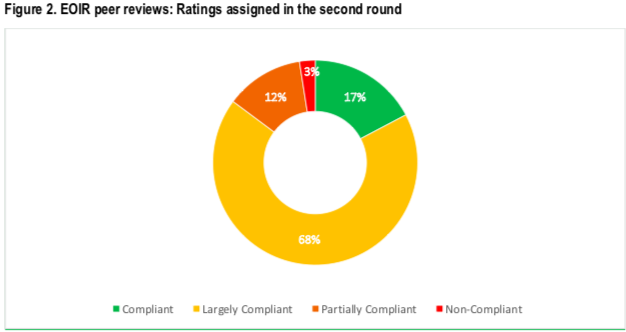

针对EIOR,全球论坛已经完成了第一轮和第二轮的同侪评议(peer review),85%的司法管辖区都获得了满意的评议结果(合规或大体合规),只有12%的司法管辖区被评为“部分合规”,他们是:巴巴多斯、多米尼克、利比里亚、马耳他和塞舌尔;其余3%(仅有安圭拉)为不合规。

根据第二轮同侪评议的结果,经申请而进行信息交换在反馈时间上有所加快,70%左右的申请都能在「180天」内得到反馈,而这也成为司法管辖区在评议中是否能够被评为“合规”的一个重要指标。

所以,如果您或您客户要做税收筹划的话,180天也会成为一个很重要的调整时间段。

宏Sir观点

◉ 在后疫情时期的2021年,OECD将会继续推动各项信息交换和国际反避税合作,这将会给BVI、开曼群岛等离岸金融中心戴上更多的“紧箍咒”,增加跨境投资成本。

◉ 特别是对实益所有权人信息的交换,将会对离岸公司和离岸信托构成较大的冲击,而这无疑会影响到跨境投资者对离岸司法管辖区和SPV的选择和调整。

◉ 比如,因为经济实质法的推行,我们从去年开曼离岸基金迁移和香港有限合伙基金(Limited Partnership Funds, “LPF”)实施中,可以明显感知到市场变化对是SPV选择的直接影响。

◉ 无论如何,相信没有哪家跨国公司愿意为信息交换而多出的1070亿欧元的跨境税收“贡献更多力量”。毕竟,税务机构多征的,便是跨国公司失去的。“逆全球化”潮流下,跨境投资正变得成本高企、越来越难。

◉ 接下来,全球范围内会有何种新离岸投资工具出现,或者不同离岸司法管辖区间有何竞争趋势的变动,我们都尚无法预知,只能拭目以待并紧跟形势,审慎评估、及时调整。