2021年12月14日,OECD/G20发布了最新的《有害的税收实践-针对税收规则的信息交换同侪审查报告2020》,该报告对131个司法管辖区的税收信息交换做了评估。

131个司法管辖区概述

这是OECD发布的针对税收透明机制的第五份同侪审查报告。

报告指出,税基侵蚀和利润转移行动五(Base Eosion and Profit Shifting, BEPS)针对税收规则的最低标准,在2020年得到了全球范围的实施——在不同的司法管辖区,总计22,000个税收规则被确定,41,000次税收信息得以交换,以有效防范偷逃税和其他BEPS风险。

根据报告,BEPS行动5下针对税收规则的最低标准实施情况可观:95个司法管辖区的实施情况完全符合OECD标准;其余36个司法管辖区则需要对其法律的或操作的机制加以改进,以达到OECD标准。

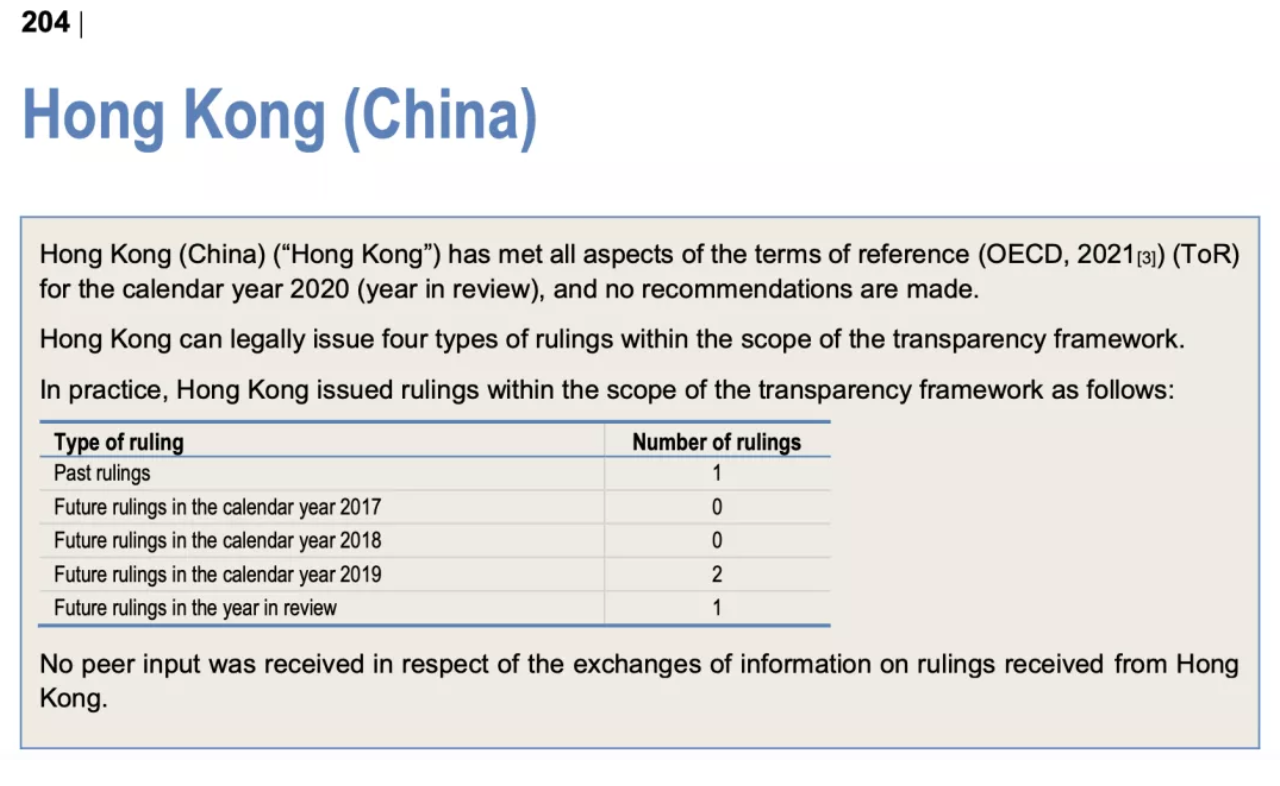

中国、中国香港和中国澳门

中国、中国香港已经满足了OECD的各方面要求,均未收到OECD的任何改进建议。目前而言,不管是法律上还是操作上,中国和中国香港都具备了实施相关税收信息交换的机制。

其中,中国和中国香港已经分别与107个司法管辖区和38个司法管辖区签订了双边协议,可以进行OECD要求的税务信息方面。

出人意料的是,中国澳门虽然在法律上符合了OECD的机制要求,但在2020年一年未发布任何与税收信息交换相关的新规则,因此并未出现在2020年的同侪审查名单上。

BVI、开曼群岛和百慕大

值得注意的是,安圭拉、巴哈马、巴林、百慕大、BVI、开曼群岛、特克斯、凯科斯群岛和阿联酋,这8个司法管辖区的税收信息透明机制还未被评估。

我们知道,这些司法管辖区都不对企业征收任何所得税,它们既不能从法律上在信息透明架构范围内发布税收交换规则,也不能进行有效的税收信息就交换。因此,跨境投资最常用的司法管辖区百慕大、BVI和开曼群岛等,都不在信息机制同侪审查的范围内。

这意味着什么呢?

那就是,未来这些司法管辖区的法例将会有重大变化,毕竟,符合OECD的税基侵蚀和利润转移行动五的最低标准势在必行。只不过早一天到来还是晚一天到来罢了!

靴子,一天没有落地。心,便只能悬在空中……