2019年4月10日,渣打银行同意向美国和英国当局支付总计11亿美元罚款,因为其进行非法金融交易,违反了对伊朗等国家的制裁规定。

2019年2月,瑞士联合银行集团(UBS)因“非法招揽客户”与“洗白税务欺诈行为”两项指控,被巴黎轻罪法庭判处37亿欧元罚款,并向法国赔偿总计8亿欧元的税收损失及利息。

2018年28日,摩根大通香港(JPMorganHong Kong)被谴责违反《打击洗钱及恐怖分子资金筹集条例》,并处以1250万港元罚款。

近年来,国际大行遭遇了一系列的巨额政府罚单,合规监管越来越严。特别是在CRS实施的大背景下,各大银行针对离岸银行账户,更是进行了全方位的排查。据银行业内人士透露,境内境外大量的离岸账户遭到调查、关闭、冻结、降权等操作。

其中,香港公司所开设的各类离岸账户成为被调查的重点。对于正常营运、合规申报的离岸账户,并无大碍,但是很多不满足税收“零申报”却一直进行“零申报”的企业首当其冲,正面临被关闭的风险!

为了避免不当申报,特别是不当“零申报”,我们首先来了解一下香港公司的报税方式:

最主要是实报税:它要求香港公司在每个报税季,由外部审计师(香港叫核数师)对上一年度的公司财务账目进行审计,出具审计报告,并据此向香港税务局报税。

在香港利得税申报中,“存档要求”是必须同日存档经审计的账目,除非营业收入低于2,000,000港元。即便营业收入不足2,000,000港元,并不意味着可以“免于做账”,更不意味着可以不进行审计,而是不需要存档经审计的账目。

在此特别提醒:香港公司的审计必不可少!因为是否存档审计账目是香港税务局局长规管,而是否要审计由香港公司注册处所制定的《公司条例》规管。对此,香港《公司条例》明确规定,香港公司账目都必须审计。

并无任何法律允许香港公司可以不做账,甚至零申报税收或不申报税收。一些不合资格的秘书公司可能会告诉客户“若公司在香港无经营,且无公司银行账户,可向政府申请零报税,可申请免于做帐。”

但我们可以很肯定地说:香港并无此类法令,事实上,不做账、不合规申报,都是违法的。对此,我们再次申明:所有香港公司都必须审计,并且每年度都必须向税务局申报。

你可能会争辩说“我们在香港无经营,且无公司银行账户,所以没有税收”。请切记:我们谈论的是申报,不是缴税。每家香港公司都必须做账、审计、报税,然后由税务局核实是否缴税及缴税金额。无营运、无收入、无利润,都不是不申报的理由。

有人可能会说“我有好几家香港公司,一直零申报,税务局也从来没问过我”。这只是因为你目前为止还比较幸运,但绝不代表你正确。

但是,在实际中,零申报被一些人“把经给念歪了”——一些本来不符合条件的香港公司也“偷懒”选择了零申报。

注:香港公司利得税(即企业所得税)是16.5%,但还可以享有优惠:应评税利润不超过2,000,000港元,按8.25%纳税;应评税利润超过2,000,000港元,按16.5%。此外,香港公司不对股息和资本利得征税。

如果你的公司的确无需缴税,那么“零申报”可能只会引致几千元的罚款。

但是,如果你的公司有营业收入也需要缴税,性质就完全变了,变成了“逃税”。

无疑这是违反了香港法例的,视情况不同,会导致不同程度的后果,但总的来说有两类:

一类后果,收到香港税务局的罚单,被政府列入“黑名单”,甚至被检控。

香港税务局每两三年会对一批公司抽样调查,如果公司实际需要交税(不符合0征税条件),却没有每年正常做账报税,除了要求补缴税款外,还会视情况进行罚款,金额不菲。

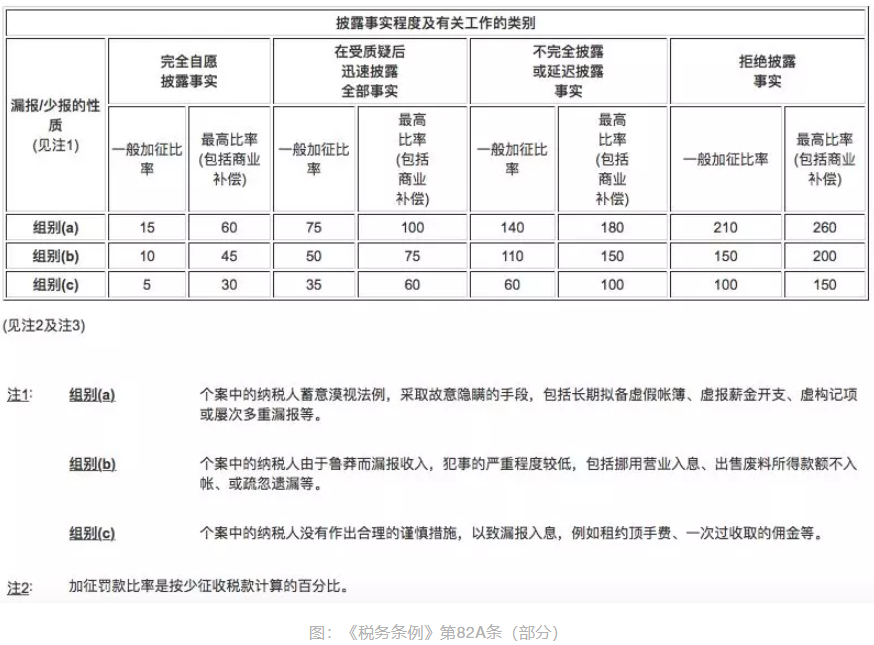

其中,针对【蓄意漠视法例,采取故意隐瞒的手段,包括长期拟备虚假帐簿、虚报薪金开支、虚构记项或屡次多重漏报,在税务局实地审核调查后仍拒绝披露事实者」,可加征少征收税款210%的罚款,并征收最高比例高达260%的商业补偿(如下图)。

切记:以“零申报”的方式偷税漏税,会被香港政府各网站列入“黑名单”,更甚者,可能会被香港税务局向法院提起检控。

另一类后果是,离岸账户被银行关闭。

出现瞒税漏税情况严重的,会直接影响到香港离岸银行账户的使用,轻者要求重新补做,重者香港离岸账户被关停(直接强行)。一般银行都会直接选择直接关闭离岸账户了事,特别是渣打、汇丰、摩根大通这些国际大行,更是会毫不留情,以免给自身带来麻烦。

总的来说,一旦上了政府黑名单或者银行账户被强制关闭,以后无论是重新设立公司,还是重新开立银行开户都会受到影响。

对于实际有营运,但却一直“零申报”的香港公司来说,最好的办法就是补做审计和补做税收申报,进行亡羊补牢。一般来说,香港税务局会允许企业补申报和补缴税款。但这并不必然免除罚款,甚至被检控。

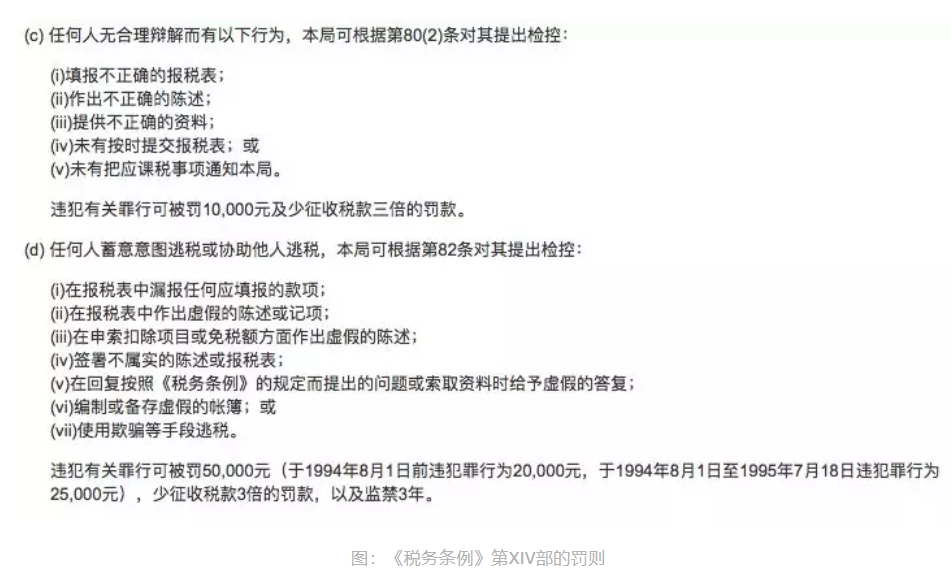

如果通过零申报蓄意逃税,会被罚款50,000港元,并被征收税款3倍的罚款,以及监禁3年(瑟瑟发抖😱)

事实上,重新补做审计和税务申报,在实际操作上也有一定的难度。倘若公司存在子公司或关联公司,多年不做账,很可能账目资料缺失,从而不能形成完整的财务链条,无法通过审计。正因为如此,宏杰一直以来都建议客户尽量不要做“零申报”,毕竟如果你给自己挖的“坑”哭着也只能自己填。

—既然如此,为什么市面上还有一大批香港公司在不符合要求的情况下还选择“零申报”呢?很大一部分原因是,其所选择的秘书公司本身没有自己的CPA做审计,为图省事或掩饰自己的不够专业,会建议客户做零申报。而客户呢?不花钱又懒省事,于是就稀里糊涂地“从”了。

—那么,有人问了:我干脆把公司注销了,重新注册一家新公司,是不是就解决问题了?答案是,并不能。因为,香港公司注销后,相关的账户信息和银行流水都会有留存,香港税务局在7年内都有权查阅香港公司所有的账目。还有很重要的一点,一家公司即便被注销注册,其债务关系仍然存续,宣告公司注销的公司董事须以个人身份为公司承担债务。何况,现在香港公司开户越来越难了。

—最后,我们提醒您:“零申报”只是离岸账户被关闭的一个原因。除了合法报税纳税外,切记敏感国家的钱不要收(例如战乱国:伊朗,苏丹,古巴等),公司贸易尽量采取公对公,最好使用一部分L/C以确认您的贸易身份。此外,保持帐户有一定的存款和活跃度,否则也可能被关闭。总之,身正不怕影子斜,合法经营和纳税,便无需多虑了